2022年中国国内空气压缩机行业因疫情面临的挑战和机遇

在过去的两年里,由于全球新冠肺炎的影响,全球经济急速刹车并且下行,机械行业也深陷业绩日益下滑的泥潭。空气压缩机领域自然也不能独善其身。疫情对中国空气压缩机行业的巨大影响很可能会从短期延伸至中长期,所以无论是从宏观环境与政策,增长向量都将有所减缓。本文拟对空气压缩机行业进行分析和趋势把握总结下,这对应对未来的挑战和机遇都是非常重要的。

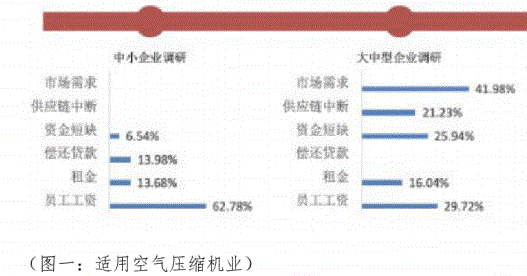

从上图可以看出,疫情使得多数空气压缩机企业面临现金流紧张,供应链中断和市场下滑压力等影响,营收明显下降,员工工资、贷款等成本压力增大。根据中美商会分析的8269家会员企业中的40%面临中国本地供应链中断(35%)和全球供应链中断(21%)的问题。疫情对空气压缩机行业原料采购产生影响,由于原料供应商生产受限,物流不畅等。市场放缓也是行业的主要压力。根据统计局公布的数据,去年3月份至4月份国内规模以上工业增加值、投资、消费同比分别下降13%、24.7%和21%,报告还显示空气压缩机行业将“市场需求放缓”选择为主要压力比例相对最高,42%到57%的企业面临该压力。

为了确保我国十四五时期经济发展,目前,科摩尔建议空压机行业对以下四个关键质量的分析要素重视起来。

1前瞻性2创新性3整合性4实操性。

市场战略,一是扩大空压机市场半径,企业在原有市场基础上千方百计从某一区域走向全国,由城市深入农村,甚至打入国际市场。二是在原有市场上挖掘潜在需求,主要是根据消费者的需求,对产品结构、性能等方面的因素进行改进和提高。

产品开发战略,在原有市场上,改进产品、增加品种、以新产品取代老产品。

多样化战略,一是对行业现有资源及市场情况,要深入研究应采取不同类别的多样化战略,企业领导要高瞻远瞩,坚决抵制某些经营领域的短期利益诱惑。二是要处理好空压机多样化经营与专业化生产的关系。

我国空气压缩机领域面临转型的主要挑战还表现为如下方面。

1厂家众多,根据统计,截至2021年,国内规模以上的空压机生产企业达到525家,形成这样激烈竞争的局面,原因在于空压机行业的技术领先水平在逐年降低,很多企业都是采用了OEM代工的模式,所以技术壁垒不高。

2产品同质化日趋严重。产品重叠率预计在90%以上,导致最终面临低价竞争。

3定制率较低,多数企业对空压机的使用都采取了通用产品,企业资源电力浪费现象较高。

4销售模式同质化一样严重。

5售后服务网络虽然建立的都不错,但是服务水平亟待提高。

6行业规范整合迫在眉睫。

基于以上分析,科摩尔空压机认为,未来只有做成如下这样的企业,才能安全的迎接未来的挑战和机遇,才会逐渐做大做强。

1)规模化的企业

随着企业的规模化生产,企业的盈利能力增强,其竞争力会有所提高,因此规模化的企业是生存的必要条件之一。以目前中国螺杆空气压缩机企业的规模来看,要想形成规模,企业年销售应该在4万台(小机器为主的企业)以上,销售额在6亿元以上。

2)质量稳定的企业

竞争越是激烈,产品质量稳定性要求越高。一个企业如果控制不住产品质量,在洗牌过程中肯定是要被淘汰的。稳定的质量控制对于组装型的企业来说就是内部的装配质量控制和供应商的质量控制。目前一些企业利用统计其机器的故障率和售后服务费率来衡量自己的产品质量控制情况。

3)财务状况良好的企业

财务状况良好主要体现在有充足的现金流作为保障,这里往往体现在两个方面:采购付款状况和销售产品资金回款状况。现在有些企业可能规模做的很大,每年销售额很高,但是由于其回款不好,资金占用率高,导致其供应商付款方式不好,就会形成产品采购成本升高,现金流短缺的恶性循环,久而久之其竞争力势必下降,严重的话就会被“洗牌”。

4)运行高效的企业

这里说的高效是涵盖所有衡量企业运营的的指标,比如:组装效率、资金利用率、产品周转周期、销售到售后的响应等。一个企业要想高效运行,势必要有强有力的执行力文化和规范的管理制度作为保障。这些往往就是一个企业的核心竞争力。

5)具有“拳头”产品的企业

这里“拳头”产品的定义是企业盈利最强的产品,也就是其“战略”性产品。往往体现在:

a、差异性的产品:这种产品往往短时间内有竞争力,由于不具备“不可复制”性,难以形成长时间内的支柱产品。

b、“不可复制”的产品:这种产品往往由于其技术含量高,加工难度大,研发周期长,短时间内难以模仿等特点,其更具竞争力。

今天就先写到这里,如果喜欢本内容,可以关注科摩尔空气压缩机网。